Nowy rok, stare kłopoty. Tak niestety należy opisać sytuację kredytobiorców, zwłaszcza hipotecznych. Wakacje kredytowe to niestety tylko zasłona dymna dla realnych problemów. Problemów z którymi mierzą się ludzie, które swoje marzenie o własnych czterech kątach spełniają z pomocą banków komercyjnych.

Jednak od 1 stycznia 2023 nie wszystko pozostaje takie same. Rok, który powitaliśmy ponad 2 tygodnie temu początkuje także szereg zmian związanych z obliczaniem oprocentowania kredytów. Mowa tutaj o powoli wdrażanym nowym wskaźniku – WIRON, który ma docelowo zastąpić tak znienawidzony przez wszystkich WIBOR.

Jak działa WIBOR?

Warsaw Interbank Offered Rate znany bliżej jako WIBOR jest z definicji stopą procentową z jaką banki komercyjne udzielają pożyczek innym bankom komercyjnym. Mówiąc prostym językiem jest to oprocentowanie pożyczek międzybankowych. A dokładnie średnia tych oprocentowań bez uwzględniania wartości skrajnych.

Istnieje wiele wersji WIBOR-ów, lecz te najbardziej popularne przy standardowych kredytach hipotecznych to WIBOR 3M oraz WIBOR 6M. Cyferki 3 oraz 6 oznaczają liczbę miesięcy oznaczają okres co jaki aktualizowana jest stopa procentowa brana pod uwagę przy obliczaniu raty kredytu. W przypadku WIBOR 3M możemy spodziewać się aktualizacji oprocentowania co 3 miesiące. Z kolei WIBOR 6M daje nam pewność konkretnej raty kredytu przez 6 miesięcy.

Istnieje oczywiście jeszcze szereg innych okresów branych pod uwagę przy wskaźniku WIBOR, jednak dla osób fizycznych są one raczej niespotykane.

Jak działa WIRON?

Wspomniany powyżej WIBOR skupia się na warunkach transakcji pomiędzy bankami komercyjnymi. Z kolei w przypadku WIRON mamy do czynienia z warunkami rzeczywiście dokonanych depozytowych transakcji jednodniowych. I stąd też jego nazwa, która z angielskiego brzmi: Warsaw Interest Rate Overnight.

WIRON jest wyliczany na podstawie szerszego spektrum transakcji, a nie tylko na podstawie tych międzybankowych. I co ważne, definiuje on realne przyszłe warunki takich umów, a nie oczekiwania rynku. Dzieje się tak poprzez codzienne obliczanie wskaźnika i wyciąganie średniej, a nie jak w przypadku WIBOR szacowanie stóp procentowych na okres 3 czy 6 miesięcy.

Dzięki takie konstrukcji WIRON, w przypadku cyklu podnoszenia stopy referencyjnej przez NBP możemy dłużej cieszyć się niższym oprocentowaniem, gdyż wskaźnik ten wolniej reaguje na zmiany rynkowe. Z kolei gdy sytuacja się odwróci i Prezes Glapiński wraz z RPP zarządzą obniżanie stóp procentowych, WIRON będzie spadał wolniej. Przez to ludzie mający kredyty definiowane przez WIBOR będą płacić mniej niż ci z umowami opierającymi się o nową metodę obliczania oprocentowania.

Różnice między WIBOR a WIRON

Jak już nieco nakreśliłem różnica pomiędzy wskaźnikami jest znaczna. Główną z nich jest czas reakcji na zmiany stóp procentowych przez NBP. Dzieje się tak dlatego, że WIBOR wybiega w przyszłość, z kolei WIRON jest obliczany na podstawie dostępnych już danych.

Przykładowo, analitycy przewidują, że stopa referencyjna będzie w ciągu najbliższych 3 miesiącach rosnąć. Tym samym WIBOR 3M będzie z tego też powodu odpowiednio zawyżony. Chodzi o to, że ustali się jego poziom zgodnie z tym jaki się przewiduje stan stóp procentowych za 3 miesiące. Jest to bardzo duże uproszczenia, a i może być obarczone sporym błędem w przypadku gdy oczekiwania zawiodą.

Z kolei WIRON ma to do siebie, że definiowany jest za pomocą danych już dostępnych, gdyż bazuje na transakcjach dokonanych. Idąc tym tropem, WIRON 3M będzie w uproszczeniu wyliczany jako średnia arytmetyczna oprocentowania jakim obarczone są transakcje w ciągu ostatnich 3 miesięcy. I co ważne, nie są to tylko transakcje międzybankowe, a też dokonywane z różnymi instytucjami oraz wielkimi korporacjami.

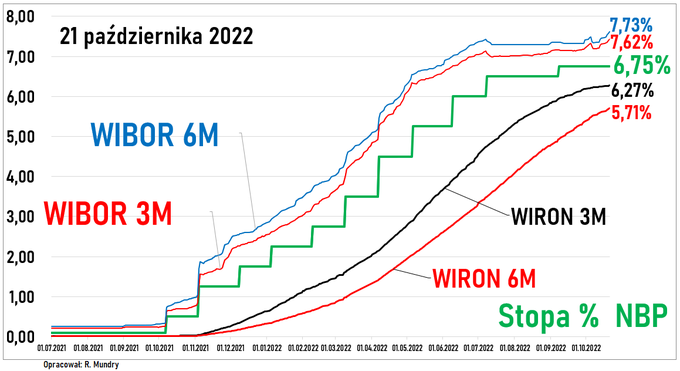

Różnice w wysokości poszczególnych wskaźników WIBOR i WIRON na tle stop referencyjnej NBP

Źródło: strefainwestorów.pl

Harmonogram wprowadzania WIRON

Nowy wskaźnik został ogłoszony przez KNF 27 września. Nie było to wybitne zaskoczenie, gdyż mówiło się o zmianach już od dłuższego czasu. Jednak żeby uniknąć szoku na rynku WIRON jest wprowadzany stopniowo, aż do 2025 roku.

Już od 2 grudnia 2022 roku WIRON może być stosowany dla nowo zawartych umów kredytowych. Jednak nie oznacza to, że WIBOR nie jest już stosowany. Jest i jeszcze przez blisko 2 lata będzie. Chociaż patrząc na częstotliwość wprowadzania zmian w naszym kraju może to potrwać nawet trochę dłużej.

Już teraz (styczeń 2023) niektóre banki nie oferują umów kredytowych opartych o WIBOR. ING Bank Śląski i BNP Paribas tymczasowo sprzedają tylko i wyłącznie kredyty ze stałym oprocentowaniem na kilka lat (5, 7, lub 10). Z czasem prawdopodobnie więcej banków dołączy do tych 2 pionierów zmian.

Konkretnych dat, kiedy konsumenci będą mogli zaciągać kredyty z wskaźnikiem WIRON nie znamy. W tej chwili wiemy, że wszelkie instytucje finansowe starają się dostosować swoje systemy teleinformatycze do wprowadzanych zmian. Jednak nikt nie podaje konkretnych terminów.

To co wiemy, to to że na początku 2025 roku mają być wycofane wskaźniki WIBOR i WIBID (oprocentowanie lokat). Oznacza to, że już wtedy banki komercyjne powinny mieć w swojej ofercie kredyty oparte o WIRON. Czas jednak pokaże jak to wszystko się potoczy. Widać konkretne ruchy w kierunku zmian, to wiemy na pewno.

Co z kredytami oprocentowanymi w oparciu o WIBOR?

Nowe umowy kredytowe to jedno, tutaj sytuacja nie jest nad wyraz skomplikowana. Jednak co z wszystkimi ludźmi spłacającymi zobowiązania w oparciu o umowy ze wskaźnikiem WIBOR? Będą oni zmuszeni do przejścia na WIRON w oparciu o aneksy czy inne rozporządzenia Ministerstwa Finansów. Jest to o tyle niepewna sytuacja, gdyż za 2 lata możemy być już na etapie obniżania stóp procentowych przez NBP. A jak wcześniej wspomniałem WIRON reaguje wolniej na zmiany efektem czego kredytobiorcy mogą zostać z ręką w nocniku. I tym samym płacić wciąż wyższe raty aniżeli jakby zostali na WIBORze.

Aby uniknąć szoku przy przejściu z jednego wskaźnika na drugi Parlament Europejski definiuje konkretne wytyczne w opracowywaniu wskaźników. Jedną z nich jest tzw. spread korygujący. Ma on zapobiec drastycznym zmianom w wysokości rat kredytobiorców podczas przejścia, w tym przypadku, z WIBOR na WIRON. Jednak za jego wprowadzenie odpowiedzialne jest Ministerstwo Finansów, a z jego strony w tym aspekcie panuje cisza.

Mam nadzieję, że trochę rozjaśniłem z czym to wszystko się je 🙂

Wszystkiego dobrego 🙂

Pingback: Bezpieczny kredyt 2% - nowy projekt rządowy! | ŚwiatOkiemMarynarza.pl