W tym artykule podejmę dość kontrowersyjny temat, a mianowicie inwestowanie obligacje skarbowe. Możesz od razu zapytać dlaczego kontrowersyjny. W moich oczach kontrowersyjny z racji obecnej sytuacji geopolitycznej na świecie. Z racji ciągłego straszenia konfliktem zbrojnym, a co za tym idzie niewypłacalnością Polski. Bardzo często w temacie obligacji emitowanych przez skarb państwa odzywają się głosy nawiązujące do problemu z wykupem przedwojennych papierów wartościowych. Mimo to, uważam że w niemalże każdym portfelu inwestycyjnym powinno znaleźć się miejsce dla papierów dłużnych. O tym dlaczego tak sądzę opowiem w dalszej części artykułu. A no i zaznaczam, że ten wpis odnosi się tylko i wyłącznie do detalicznych obligacji skarbowych, a więc najprostszej formy inwestowanie w instrumenty dłużne. Nie będę omawiał obligacji notowanych na rynku Catalyst.

Czym w ogóle są obligacje skarbowe?

Obligacje skarbowe są instrumentami dłużnymi emitowanymi przez rząd lub jego agencje. Kiedy nabywasz obligację, faktycznie pożyczasz pieniądze emitentowi na określony czas. W tym przypadku jest to oczywiście państwo polskie. W zamian za udostępnienie tych środków, rząd zobowiązuje się do spłaty długu w przyszłości, zazwyczaj po ustalonym okresie, zwany terminem zapadalności.

Główne elementy obligacji skarbowych obejmują:

- nominał (wartość nominalna), czyli kwota którą pożyczasz emitentowi. Jest on zwykle stały i określony w momencie emisji obligacji;

- oprocentowanie, a więc odsetki które emitent obligacji zobowiązuje się płacić ich posiadaczowi w określonym okresie. Może być ono stałe lub zmienne;

- okres wykupu (termin zapadalności), czyli moment, w którym emitent zobowiązuje się zwrócić posiadaczowi obligacji pełną kwotę nominalną.

Obligacje skarbowe są uważane za stosunkowo bezpieczne inwestycje. Ich oprocentowanie jest zazwyczaj niższe w porównaniu do innych aktywów. Jednak oferują stabilność i stałe dochody dla inwestorów. To sprawia, że są atrakcyjne dla tych, którzy szukają tzw. safe haven na ulokowanie swoich oszczędności.

Historia niewypłacalności

Historia niewypłacalności państwa polskiego w kontekście obligacji skarbowych sięga głęboko w

XX wiek. Po I wojnie światowej, Polska po odzyskaniu niepodległości miała problemy z utrzymaniem stabilności finansowej. W latach 30. XX wieku kryzys ekonomiczny doprowadził do dalszych trudności związanych z obsługą długu publicznego. Po II wojnie światowej nasz kraj znalazł się pod wpływem reżimu komunistycznego, który nie tylko kontynuował zadłużanie się, ale również ograniczał dostęp do informacji na temat finansów państwa. W latach 80. zwiększyły się obciążenia długiem zagranicznym, co prowadziło do kolejnych problemów z obsługą długu.

Niewypłacalność państwa polskiego w kontekście obligacji skarbowych pogłębiła się w okresie transformacji ustrojowej w latach 90. W wyniku zmian politycznych i gospodarczych Polska zaczęła realizować programy prywatyzacyjne, ale również musiała radzić sobie z dziedzictwem długu publicznego z poprzednich lat. Skutkiem tego były restrukturyzacje długu oraz negocjacje z wierzycielami, co wpłynęło na wartość i zaufanie do obligacji skarbowych wydawanych przez skarb państwa.

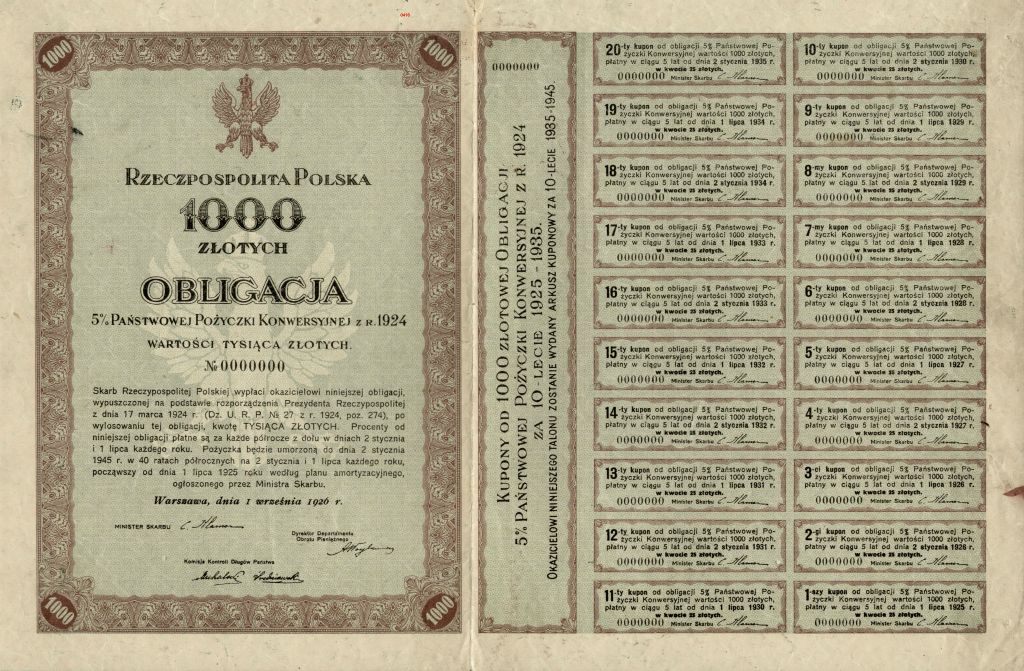

Tak w okresie międzywojennym wyglądały obligacje skarbu państwa – dziś jest już to tylko i wyłącznie zapis elektroniczny na naszym koncie

Źródło: blog.starepapiery.com

Świat długiem płynący

Obecny świat niestety funkcjonuje w oparciu o chory system finansowy polegający na ciągłym zadłużaniu się. Państwa coraz to chętniej zadłużają się na horrendalne kwoty przekraczając kolejne granice zdrowego rozsądku. Kolejne pożyczki spłacane są pieniędzmi pochodzącymi z nowo pozyskanych funduszy i tak w kółko. Funkcjonujemy w realiach ciągłego rolowania długu. Skądś trzeba przecież wziąć kapitał na kolejne inwestycje, programy socjalne czy podwyżki.

To samo tyczy się rzecz jasna nie tylko państw, ale i też osób fizycznych. W samym 2023 wg. danych BIK polacy zaciągnęli zobowiązania o łącznej wartości 22,9 mld złotych. Kolejne auta w leasing, nieruchomości, nowy Iphone na raty, pożyczka na wakacje czy wesele, karty kredytowe… Ta lista nie ma końca. Ludzie potrafią kupić wszystko za pożyczone pieniądze. A w wielu przypadkach kończy się to tragicznie. O ile kredyty hipoteczne w pełni rozumiem, gdyż mamy do czynienia z jakby nie patrzeć nieosiągalnymi dla wielu z nas kwotami o tyle pozostałe zachcianki są dla mnie co najmniej dziwne. No ale może jestem staroświecki, gdyż kieruję się zasadą że gdy mnie na coś nie stać to po prostu tego nie kupuję.

Czy Polsce grozi bankructwo?

Krótko mówiąc – tak. Z tym, że to samo można powiedzieć o praktycznie każdym państwie na świecie. Jak wspomniałem wcześniej żyjemy w otoczce globalnego długu i to się na chwilę obecną nie zmieni. Z dużą dozą prawdopodobieństwa obecne zadłużenie chociażby państwa polskiego nie zostanie nigdy spłacone. A dług będzie wciąż rolowany. Problem pojawia się w momencie kiedy zadłużanie się przez dany rząd wymyka się spod kontroli. Daleko nie trzeba szukać, w ostatnim czasie bankructwa dotykały chociażby Sri Lankę, Argentynę, Wenezuelę. Bliżej nam mieliśmy do czynienia z niewypłacalnością południowców, w tym najbardziej spektakularne Grecji. Europejski Bank Centralny ratował jednak śródziemnomorskie państwa z kryzysu.

A jak to wygląda na naszym podwórku? Na koniec 2023 roku zadłużenie w relacji do PKB wynosiło 49,3%. Zgodnie z Konstytucją rząd nie może zadłużać się na kwoty przekraczające ⅗ rocznego PKB, a więc 60%. Na koniec 2024 roku przewidywana relacja długu do PKB ma wynieść 54,2%. Jak widać tempo wzrostu jest zatrważające. Do tego warto pamiętać, że są to dane oficjalne, a realne zadłużenie jest dużo wyższe. Redukowane jest ono różnego rodzaju sztuczkami księgowymi.

Kto ma już pare lat na karku pewnie pamięta zamieszki jakie miały miejsce w Grecji po ogłoszeniu przez nią zagrożenia bankructwem

Źródło: Bloomberg

Bankructwo zewnętrzne i wewnętrzne

Bankructwo zewnętrzne i wewnętrzne państwa są dwoma różnymi koncepcjami dotyczącymi finansów publicznych.

Niewypłacalność w zakresie zewnętrznym oznacza, że państwo ma trudności w regulowaniu zobowiązań wobec zagranicznych wierzycieli, takich jak inne państwa, międzynarodowe instytucje finansowe lub prywatne korporacje spoza kraju. Przyczyną bankructwa zewnętrznego może być nadmierna zależność od kredytów zagranicznych, brak równowagi w handlu zagranicznym, niewłaściwe zarządzanie finansami publicznymi oraz inne czynniki makroekonomiczne.

Bankructwo wewnętrzne występuje z kolei, gdy jego długi wewnętrzne (tj. długi wobec krajowych wierzycieli) przekraczają zdolność państwa do ich spłaty lub obsługi. Oznacza to, że państwo nie spłaca zobowiązań wobec własnych obywateli, instytucji finansowych działających na terenie kraju lub innych podmiotów krajowych. Przyczyny bankructwa wewnętrznego mogą być różnorodne, obejmują nadmierne wydatki publiczne, niedostateczne dochody państwa, kryzysy gospodarcze oraz niewydolność systemu podatkowego.

O ile bankructwa zewnętrzne są dużo częstsze, to o wewnętrzne rząd musi się już naprawdę postarać. Co ważne nigdy nie dzieje się to z dnia na dzień. Wpierw widzimy konkretne czynniki takie jak ciągłe zwiększanie zadłużenia, rosnący deficyt budżetowy, niskie rezerwy walutowe, rosnąca inflacja czy niechęć inwestorów do lokowania kapitału w danym państwie. Uważne monitorowanie tych wskaźników pozwoli na ewentualną ewakuację z obligacji przed potencjalną katastrofą.

Obligacje skarbowe – parametry

Przejdźmy teraz do konkretów, a więc stricte do detalicznych obligacji skarbowych oferowanych przez Skarb Państwa. Na stronie emitenta możemy znaleźć szereg instrumentów dłużnych. Zacznijmy od tego, że każda oferowana obligacja jest warta 100 złotych. Nie ma żadnych ograniczeń co do ilości ich zakupu, także próg wejścia do inwestycji jest bardzo niski i dostępny praktycznie dla każdego.

Kolejna kwestią jest oprocentowanie. Państwo polskie oferuje obligacje:

- stałoprocentowe – oprocentowanie nie zmienia się przez cały okres życia obligacji,

- zmiennoprocentowe – w tym przypadku oprocentowanie jest różne i jest zależne od stóp procentowych NBP,

- indeksowane inflacją – oferujące konkretny % ponad oficjalny wskaźnik inflacji publikowany przez GUS.

Skoro mowa o oprocentowaniu to warto zapoznać się także z kapitalizacją odsetek (lub jej brakiem). Tutaj mamy do wyboru kapitalizację: miesięczną, roczną, przy wykupie obligacji. Jest to o tyle ważne, że w momencie kapitalizacji odsetek emitent dopisuje je do naszego wkłady własnego. Tym samym kolejne odsetki liczone są już od większej kwoty (kwota wejścia + zgromadzone dotychczas odsetki). Dzięki temu dzieje się tutaj magia procentu składanego i maksymalizujemy nasze zyski.

Rodzaje detalicznych obligacji skarbowych

Idąc dalej, skarb państwa oferuje w chwili obecnej następujące obligacje skarbowe (stan na marzec 2024):

- Stałoprocentowe:

- 3-miesięczne OTS – oprocentowanie w skali roku 3%, niezmienne przez cały okres oszczędzania wynoszący 3 miesiące, a odsetki wypłacane przy wykupie obligacji;

- 3-letnie TOS – oprocentowanie dużo atrakcyjniejsze niż w przypadku OTS, bo wynoszące obecnie 6,40%, do tego odsetki kapitalizowane raz do roku i wypłacane przy wykupie obligacji;

- Zmiennoprocentowe:

- roczne ROR – oprocentowane na 6,05% w pierwszym miesiącu (oczywiście w skali roku), a następnie na poziomie stopy referencyjnej NBP (obecnie jest to 5,75%). Odsetki są wypłacane co miesiąc oraz nie są poddane kapitalizacji;

- 2-letnie DOR – oprocentowane wyżej, bo na 6,30% w pierwszym miesiącu oraz dalej tak jak w przypadku ROR na poziomie stóp procentowych, ale powiększonych o 0,5%. Również brak kapitalizacji odsetek z ich wypłatą co miesiąc;

- Indeksowane inflacją:

- 4-letnie COI – płacące w pierwszym roku 6,55%, następnie inflacja (oficjalna GUS) + 1,25%. Odsetki wypłacane co roku bez kapitalizacji;

- 10-letnie EDO – 6,80% w pierwszych 12 miesiącach, następnie inflacja + 1,50%. Roczna kapitalizacja odsetek i ich wypłata na koniec oszczędzania;

- Indeksowane inflacją dla beneficjentów programu 800+:

- 6-letnie ROS – 6,75% w pierwszym roku, następnie inflacja + 1,75%. Kapitalizacja odsetek raz do roku, wypłata przy wykupie obligacji;

- 12-letnie ROD – 7,05% w pierwszym roku, dalej inflacja + 2%. Kapitalizacja roczna, wypłata na koniec oszczędzania.

Jak widać, im dłuższy okres na który decydujemy się zamrozić (choć nie do końca tak jest) pieniądze, tym na większe zyski możemy potencjalnie liczyć. Wiele zależy także od działań NBP oraz oficjalnych danych inflacyjnych, które niestety są sztucznie zaniżane.

Oczywiście przed zakupem jakichkolwiek obligacji szczerze zachęcam do zapoznania się z ich listem emisyjnym dostępnym na stronie emitenta.

Wcześniejszy wykup obligacji skarbowych

Wspomniałem wyżej o zamrażaniu pieniędzy na pewien okres. Jednak nie jest to tak, że zostajemy bez wyjścia. Zawsze możemy wcześniej sprzedać obligacje. Nie stracimy w tym przypadku odsetek, ale będziemy musieli ponieść opłatę w wysokości 2 złotych od każdej obligacji. Jedynym wyjątkiem są 3-miesięczne OTS. Jeśli zdecydujemy się na skorzystanie z wcześniejszego ich wykupu, to nie otrzymamy żadnych odsetek. Zwrócona zostanie wartość nominalna, a więc 100 zł za każdą obligację.

Jak widać, nie jest to tak, że inwestujemy ciężko zarobione pieniądze powiedzmy na 10 lat i nie mamy do nich dostępu. Zawsze możemy skorzystać z opcji wcześniejszego wykupu, która de facto chroni nas w sytuacjach kiedy tych pieniędzy będziemy faktycznie potrzebować. Zawsze też coś zarobimy, co w porównaniu do tradycyjnych lokat bankowych jest sporą przewagą.

Tak jak też wcześniej pisałem w przypadku potencjalnego bankructwa państwa czy zagrożenia konfliktem zbrojnym jest spora szansa, że będziemy w czas mogli zabezpieczyć swoje oszczędności. Takiej szansy możemy nie mieć chociażby trzymając środki w banku komercyjnym. A to dlatego, że informacje o potencjalnym bankructwie w tym przypadku praktycznie nie są nigdy wcześniej ujawniane. Daleko nie trzeba szukać – kryzys z 2008 roku zapoczątkowany upadkiem Lehman Brothers, a więc banku z ponad 100-letnią historią.

Oczywiście, w Polsce funkcjonuje BFG (Bankowy Fundusz Gwarancyjny), który gwarantuje zabezpieczenie środków konsumentów do 100 tysięcy euro. Jednak warto wspomnieć, że tak samo jak w przypadku obligacji jest to gwarancja nikogo innego jak państwa.

Jak kupić obligacje skarbowe?

Polskie detaliczne obligacje skarbowe są sprzedawane tylko za pośrednictwem 2 banków: PKO Banku Polskiego oraz Pekao S. A. W przypadku braku konta w którymś z ww. banków pozostaje nam wizyta stacjonarna w oddziale PKO BP, który obsługuje sprzedaż obligacji. Istnieje także opcja nabycia instrumentów dłużnych telefonicznie, lecz jest to na pewno dużo bardziej kłopotliwe. Reasumując, najprościej jest dokonać transakcji za pomocą internetu poprzez rejestrację na stronie emitenta.

Podatek Belki

Niestety, jak w przypadku innych zysków kapitałowych, tak samo w przypadku obligacji skarbu państwa należy zapłacić podatek od zysków. Jego wysokość to zryczałtowane 19%. Jednak podkreślam, jest to podatek od zysków, a więc tylko od kwoty, która na obligacjach zarobiliśmy.

Co ważne, nie musimy rozliczać PIT z tego tytułu, kwota podatku zostanie pobrana przy wypłacie zysku. Tak więc na nasze konto trafią już opodatkowane pieniądze i nic dalej z tym robić nie trzeba.

IKE Obligacje i IKZE Obligacje

Skoro już jesteśmy przy temacie podatków, to muszę chociaż wspomnieć o legalnych sposobach ich unikania. A więc o IKE oraz IKZE obligacje. Są to rozwiązania dla ludzi oszczędzających na przyszłą emeryturę, które w określonych warunkach pozwalają na uniknięcie podatku Belki w wysokości 19%. Jednak jest to temat na tyle obszerny, że spokojnie można napisać na jego temat artykuł. I to też zamierzam zrobić w niedługim czasie. 🙂Także z tą niewiedzą na chwilę obecną muszę cię zostawić.

Reasumując, obligacje skarbowe są w mojej ocenie najlepszą opcją oszczędzania dla ludzi nie mających czasu na interesowanie się rynkami kapitałowymi. Dostajemy przyzwoite zyski, bardzo często ponad inflację, a więc chronimy swoje oszczędności. Do tego jest to inwestycja typu kup i zapomnij, a więc totalnie bezobsługowa. Gwarantem naszych środków jest skarb państwa, co jak wyjaśniłem wcześniej jest chyba najwyższą z gwarancji. W sytuacjach awaryjnych powinniśmy być w stanie obligacje spieniężyć, co też daje pewne poczucie bezpieczeństwa.

Jednak jak zawsze muszę podkreślić, że w inwestycjach najważniejsza jest dywersyfikacja swojego majątku. Przenigdy nie można wkładać wszystkich swoich pieniędzy w jedno aktywo, gdyż absolutnie zawsze jest ryzyko, że coś pójdzie nie tak.

Tym akcentem chciałbym zakończyć wpis o detalicznych obligacjach skarbowych. Jednocześnie jak zawsze muszę zaznaczyć, że żadna z rzeczy napisanych w tym artykule nie jest poradą inwestycyjną w rozumieniu art.42 ust. 1 i art.76 Ustawy z dnia 29 lipca 2005r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Dobrego dnia. 🙂