Bezpieczny Kredyt 2% wszedł w życie!

Parę miesięcy temu poruszyłem temat programu rządowego Bezpieczny kredyt 2%. Jak już pewnie słyszałeś, bo nie sposób ostatnio o tym nie słyszeć, finansowanie to weszło w życie z początkiem lipca. Są już nawet podobno pierwsze decyzje kredytowe banków uczestniczących w projekcie. Zainteresowanie w społeczeństwie jest ogromne, a eksperci kredytowi przy dobrych wiatrach mają terminy na za miesiąc. I nie ma się generalnie co dziwić, gdyż dla wielu ludzi otwarte zostały drzwi do posiadania pierwszej w życiu nieruchomości. Co więcej, raty kredytu po dopłacie są bardzo często niższe niż ceny najmu mieszkań w dużych polskich miastach. Dodając do tego możliwość połączenia programu Bezpieczny kredyt 2% z Rodzinnym kredytem mieszkaniowym mamy możliwość kupna swojego lokum bez żadnego wkładu własnego.

Założenia a realna treść ustawy o Bezpieczny Kredyt 2%

Przymierzając się do dzisiejszego artykułu miałem zamysł wypunktowania różnic pomiędzy założeniami programu przedstawionymi parę miesięcy temu, a faktyczną ustawą. Ku mojemu zaskoczeniu jednak nic się nie zmieniło… Także jeśli nie jesteś zaznajomiony z tematem, to zapraszam do wpisu z marca, gdzie przestawiłem Bezpieczny Kredyt 2% od podszewki. 🙂

Źródło: gov.pl

Zdolność kredytowa

Coś co spędzało sen z powiek wielu młodym ludziom odeszło w niepamięć. Do samego końca nie było jasne jak banki będą liczyć zdolność kredytową. Musieliśmy żyć w niepewności do ostatniego dnia czerwca. Na pierwszy ogień poszedł Alior Bank, a za nim w ślady kolejne: PKO BP, Pekao S.A, czy VeloBank.

Jednak jak się okazało, warto było czekać. Na chwilę obecną wszystkie dostępne kalkulatory liczą zdolność kosmicznie dobrze. Jasne, że te dane trzeba brać z dystansem, bo to nie kalkulatory podejmują decyzję o przyznaniu nam kredytu. Aczkolwiek wygląda to bardzo optymistycznie.

Poglądowe wyliczenia przedstawia poniższa tabela. Wyliczenia przygotowałem w kalkulatorze PKO BP przy założeniach:

- 360 miesięcy kredytowania,

- brak innych zobowiązań finansowych,

- dochód na podstawie umowy o pracę.

|

Zarobki netto |

||||||||

|

3000 |

4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10.000 | |

|

Singiel |

150.000 |

285.000 |

410.000 | 495.000 | 500.000 | 500.000 | 500.000 |

500.000 |

| Małżeństwo bez dzieci | 10.000 | 135.000 | 260.000 | 380.000 | 515.000 | 600.000 | 600.000 |

600.000 |

|

Małżeństwo z dzieckiem |

Brak zdolności |

Brak zdolności | 50.000 | 180.000 | 305.000 | 430.000 | 555.000 |

600.000 |

Jak widać powyżej, singiel żeby maksymalnie wykorzystać program rządowy musi zarabiać nieco ponad 6 tysięcy na rękę, w przypadku małżeństwa jest to 8000 złotych, a małżeństwo z dzieckiem musi osiągać zarobki około 10.000 pln. Kwoty te naprawdę nie są wygórowane i bardzo często słysze, że jest to życiowa okazja dla potencjalnych kredytobiorców żeby zdobyć swoje pierwsze lokum.

Maksymalny wkład własny w Bezpieczny kredyt 2% to 200.000 złotych. Daje to możliwość zakupu mieszkania w kwocie do 700.000 zł dla singla oraz 800.000 dla małżeństw. Są to kwoty, które ze spokojem wystarczą na lokum o rozsądnym metrażu w każdym z polskich miast.

Mieszkanie bez wkładu własnego

Oprocentowanie kredytu to jedno, ale bardzo wiele młodych osób nie może uporać się z wkładem własnym. Nawet 10% przy mieszkaniu za pół miliona daje nam 50.000 złotych, a do tego jeszcze trzeba doliczyć koszty okołokredytowe, jak notariusz, ubezpieczenia, czy prowizje banków. Dla niektórych może się to wydawać śmieszna kwota, jednak dla innych to kosmiczne pieniądze.

Rozwiązaniem tego problemu jest połączenie Bezpieczny kredyt 2% z Rodzinnym kredytem mieszkaniowym. Daje to możliwość zaciągnięcia hipoteki z zerowym wkładem własnym. Tutaj gwarancję zapewnia BGK. Co ciekawe, dzieje się tutaj magia w przypadku połączenia tych 2 programów. Raty zostają praktycznie na tym samym poziomie, więc nie musimy obawiać się, że zobowiązanie zje nam ¾ zarobków.

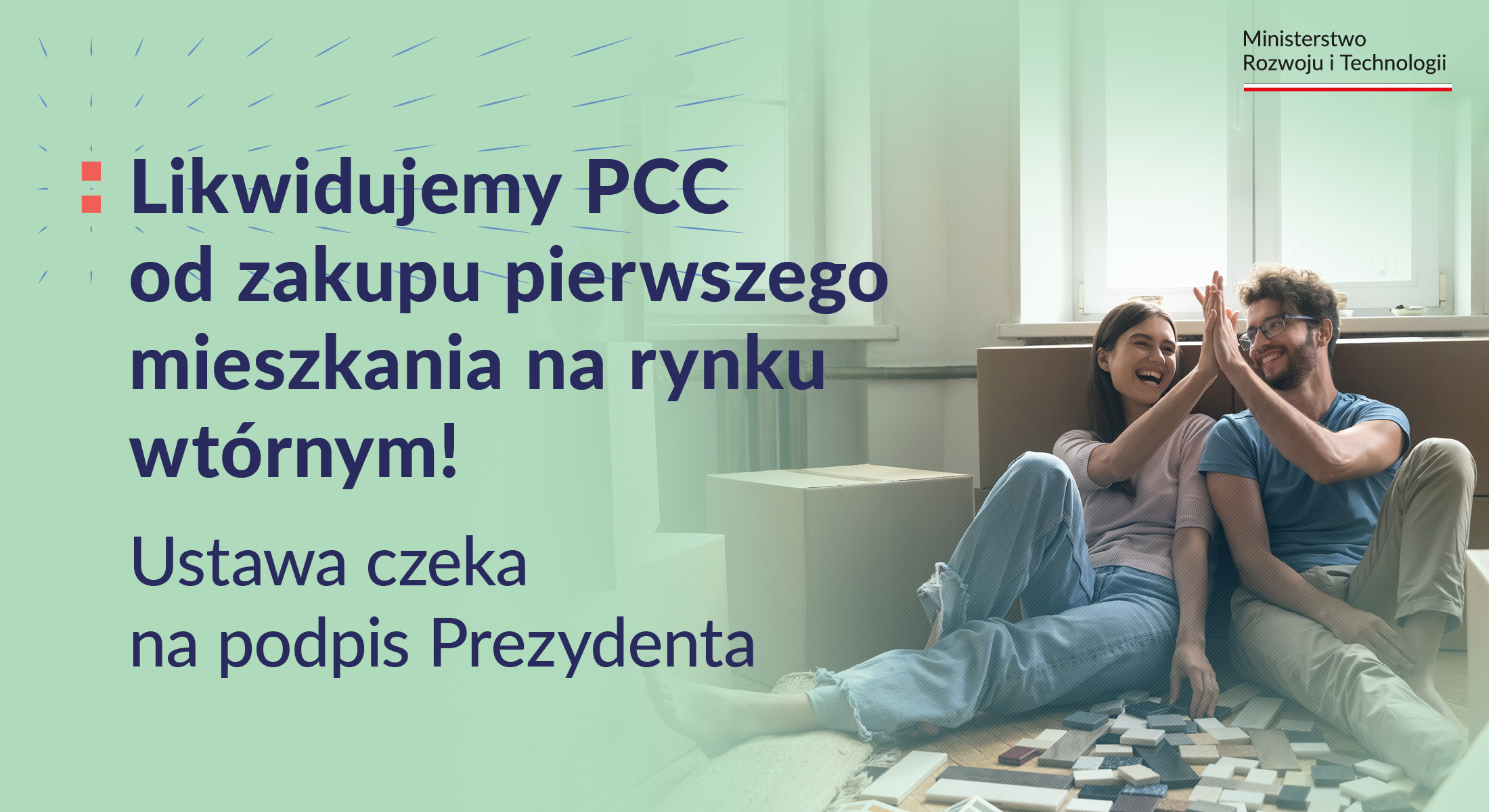

Podatek PCC do kosza!

To co bardzo ucieszy zwolenników zakupu nieruchomości na rynku wtórnym to likwidacja podatku PCC od zakupu pierwszego mieszkania. W piątek 7 lipca ustawa została przyjęta przez Parlament i czeka teraz na podpis Prezydenta. Jest to także duża oszczędność dla kredytobiorców, gdyż niepozorna danina w wysokości 2% przy nieruchomości za pół miliona daje nam 10.000 zł do oddania państwu.

Jeśli wszystko pójdzie zgodnie z planem to ustawa ta powinna wejść w życie jakoś w połowie sierpnia, może z początkiem września 2023 roku.

Źródło: TT @MRiTGOVPL

Bezpieczny Kredyt 2% – prowizja i ubezpieczenie

Bez wątpienia program Bezpieczny kredyt 2% jest bardzo opłacalny i nigdzie nie dostaniemy tak korzystnej oferty finansowania zakupu mieszkania. Jednak jest też pewna ciemna strona mocy, o której nie zawsze się mówi. A na pewno informacji na ten temat nie znajdziemy na stronach rządowych. Chodzi o fakt, że dopłaty do rat nie obejmują tego, co do tej pory było kredytowane, a mianowicie prowizji za udzielenie kredytu czy ubezpieczeń (np. na życie, od utraty pracy itd.).

Oferty banków są dość zróżnicowane i możemy często ominąć prowizję, lecz odbije się to na całkowitych kosztach kredytu, gdyż jego oprocentowanie będzie wyższe. Są to kwestie indywidualne, które najlepiej omawiać ze swoim doradcą kredytowym. Co jednak istotne i może być niemiłym zaskoczeniem dla wielu uczestników programu, bank po pozytywnej decyzji kredytowej może zażądać dodatkowych pieniędzy. W chwili obecnej prowizje za udzielenie kredytu oscylują w granicach 0-2%. Do tego dochodzą koszty ubezpieczenia, które musimy opłacić z góry.

W praktyce może to wszystko oznaczać dodatkowe opłaty w wysokości nawet 15-20 tysięcy złotych. Trzeba to wkalkulować w swój budżet jako dodatek do wkładu własnego czy kosztów notarialnych.

Co na to wszystko rynek nieruchomości?

Ceny mieszkań poszły do góry, to nie ulega wątpliwości. Nieruchomość, którą rok temu mogliśmy kupić za 450 tysięcy, teraz prawdopodobnie kosztuje koło pół miliona. Najbardziej widać to po rynku pierwotnym, gdzie podwyżki już raczej są wkalkulowane w ceny z metra kwadratowego. Kiedy byliśmy niemal pewni wejścia w życie Bezpiecznego kredytu 2%, to deweloperzy niemal natychmiast podnieśli ceny o ładnych kilka, jak nie kilkanaście procent. Także w tym przypadku nie spodziewałbym się jakiejś mega rewolucji w nadchodzących miesiącach.

W przypadku rynku wtórnego mam z kolei wrażenie, że podwyżki jeszcze przed nami, gdyż zwłaszcza inwestorzy czy fliperzy czekali na odbiór programu rządowego. Teraz, kiedy wszystko wygląda jasno i klarownie i już nawet mamy pierwsze pozytywne decyzje kredytowe, sytuacja staje się jasne. Przyszłości oczywiście nie znam – nikt jej nie zna. Aczkolwiek moje subiektywne zdanie jest takie, że ceny w sektorze wtórnym będę stopniowo wzrastać. Zwłaszcza, że zainteresowanie Bezpiecznym kredytem 2% jest ogromne, a patrząc po popularnych portalach ofert sprzedaży mieszkań jest jak na lekarstwo.

Konto mieszkaniowe

Rządowy program, to nie tylko dopłaty do kredytów przez pierwsze 10 lat, ale też opisywane przeze mnie wcześniej konto mieszkaniowe. Gwarantuje ono waloryzację gromadzonych na nim środków, co ma pozwolić osiągnąć wkład własny na zakup wymarzonego mieszkania w niedługim czasie. Po więcej szczegółów oczywiście odsyłam tutaj.

Co ważne i do czego chciałem nawiązać, to dostępność tego rozwiązania na rynku. Na dzień pisania tego artykułu, tj. 18.07 mamy jedynie ofertę Pekao S.A. Dostępna jest ona pod tym adresem: Konto mieszkaniowe w Pekao S.A.

Generalnie na chwilę obecną jest to opcja bardzo mocno niedoceniana i raczej ignorowana przez rynek. Ja osobiście uważam to za świetne rozwiązanie chociażby dla rodziców, którzy chcą wspomóc swoje dzieci z wkładem własnym na pierwsze lokum.

I to chyba na tyle z rzeczy, które chciałem ci dzisiaj przekazać. Podtrzymuję swoje słowa, że jeśli tylko masz możliwość – korzystaj z programu Bezpieczny kredyt 2%. Lepszej oferty raczej się nie doczekasz. Z kolei jeśli chodzi o kwestie moralne, to myślę, że warto odzyskać chociaż część oddawanych rządowi pieniędzy w formie podatków i innych danin.

Powodzenia 🙂