W ostatnim czasie dość głośno zrobiło się w temacie PPK, czyli Pracowniczych Planów Kapitałowych. Jednak czym one w ogóle są? Ano niczym innym jak systemowym sposobem na oszczędzanie na przyszłą emeryturę. Każdy kto chociaż trochę orientuje się w ekonomii, demografii i gospodarce zapewne zdaje sobie sprawę, że nie ma co liczyć na emeryturę z ZUS. Tym samym o swój dobrobyt w sędziwym wieku wypadałoby zadbać we własnym zakresie, poza Zakładem Ubezpieczeń Społecznych.

Czym dokładnie jest PPK?

Jak wspomniałem we stępie jest to sposób na lokowanie części swojego miesięcznego wynagrodzenia w celu zabezpieczenia przyszłej emerytury. Jednak przecież równie dobrze moglibyśmy chować te nadwyżki finansowe w przysłowiową skarpetę i na jedno by wyszło. czyż nie? No niezupełnie, a w zasadzie to zupełnie nie. Zadaniem PPK jest inwestowanie wspomnianej części naszej comiesięcznej wypłaty w instrumenty finansowe za pomocą funduszy inwestycyjnych. Brzmi skomplikowanie, jednak to banalnie proste.

Pracodawca podczas partycypacji w Pracowniczych Planach Kapitałowych ma za zadanie wybranie odpowiedniego jego zdaniem funduszu (oczywiście jest to konkretna lista, nie panuje tu całkowita dowolność). Fundusz ten lokuje nasze środki w akcje, obligacje czy inne instrumenty finansowe tak, aby zarobić na nich jak najwięcej. Rzecz jasna nie robi tego za darmo, a jego wynagrodzeniem jest najczęściej prowizja od zysku. Generalnie dla nas jako partycypantów odbywa się to bezobsługowo.

To jednak nie wszystko. Oprócz naszych wpłat do interesu dorzuca się pracodawca oraz państwo. O jakich kwotach mówimy? Najlepiej przedstawia to poniższa infografika zaczerpnięta z oficjalnej strony PPK:

Kwoty wpłat o jakich mówimy są oczywiście kwotami liczonymi procentowo od wynagrodzenia brutto. Jeśli mowa o dopłatach od Państwa, to powitalne 250 złotych otrzymamy po partycypacji w PPK przez 3 miesiące. Z kolei aby otrzymać roczny bonus w postaci dodatkowych 240 zł to musimy wraz z pracodawcą zasilić nasze konto PPK o kwotę równą przynajmniej 3,5% 6-krotnego minimalnego wynagrodzenia w danym roku. W ramach przypomnienia od 1 stycznia 2024 roku wynagrodzenie to będzie wynosić 4242 zł brutto, a od lipca 4300 zł brutto.

Czy PPK jest obowiązkowe?

Partycypacja z Pracowniczych Planach Kapitałowych nie jest obowiązkowa, aczkolwiek każdy pracownik jest do PPK domyślnie zapisywany. Mimo to w każdej chwili możemy z uczestnictwa zrezygnować, a także ponownie do niego powrócić.

Obowiązkiem pracodawcy jest z kolei takie PPK swoim pracownikom zapewnić. Wyjątkiem są firmy jednoosobowe (samozatrudnienie) oraz te należące do PPE (Pracownicze Programy Emerytalne).

Na jaki % zwrotu z PPK mogę liczyć?

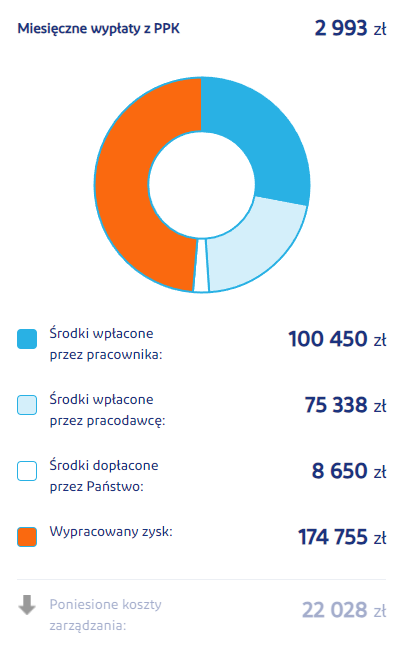

W tym przypadku posłużę się oficjalnym kalkulatorem ze strony PPK. Do obliczeń przyjmijmy średnie wynagrodzenie brutto za 3 kwartał 2023 roku podawane przez GUS, a więc 7194,95 zł. Wiek zaczynającego partycypację to 30 lat oraz zarówno on jak i pracodawca nie korzystają z dobrowolnych wpłat. Z kolei na emeryturę zainteresowany planuje przejść w wieku 65 lat i nie zamierza korzystać z jednorazowej wypłaty. Zamiast tego chce on dodatkowej wypłaty do emerytury co miesiąc.

W tym okresie odłożone na konto w PPK zostanie 313 724 polskich złotych przy jednoczesnym zaangażowaniu kapitału własnego na poziomie 100 450 zł. Pracodawca do interesu dołoży 75 338 zł, a państwo 8650 zł. Koszty obsługi PPK na przestrzeni lat to 22 028 zł. Tym samym osoba korzystająca z tego typu inwestycji może liczyć na dodatkowe wynagrodzenie miesięczne w postaci kwoty 2993 zł przez 10 lat. W przypadku rozłożenia tego na dłuższy okres, np. 20 lat, będzie to 1259 złotych miesięcznie.

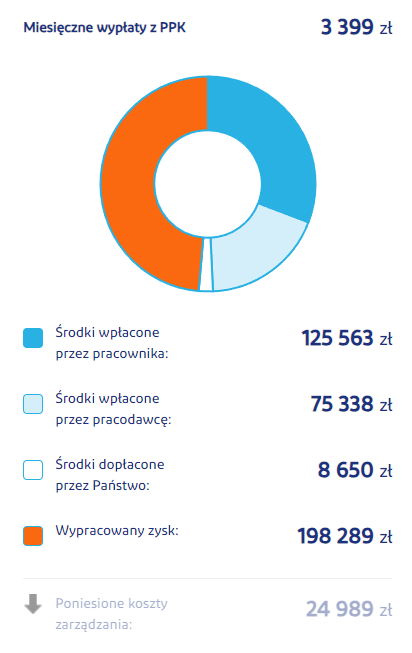

Jeśli jednak chcielibyśmy dorzucić miesięcznie 0,5 % z naszej wypłaty na PPK, a więc raptem 36 zł, to przy tych samych założeniach możemy liczyć na:

- 3399 zł miesięcznie przez 10 lat,

- 1931 zł miesięcznie przez 20 lat.

Oczywiście okresy wypłat mogą być inne i każdy musi je dopasować do własnych potrzeb i założeń.

Inną opcją dozwoloną w tej formie inwestowania jest podział zgromadzonego przez lata kapitału na wypłatę jednorazową lub częściową wypłatę jednorazową oraz miesięczne pensje. System dopuszcza 2 tego typu opcje:

- jednorazowa wypłata 25% kapitału oraz resztę w miesięcznych ratach,

- jednorazową wypłatę 100% kapitału.

O ile rozwiązanie z wypłatą 25% zgromadzonych środków nie pociąga za sobą żadnych konsekwencji, to przygarnięcie 100% kapitału na raz już tak. Dlaczego? Ano dlatego, że do gry wchodzi owiany złą sławą podatek Belki, czy inaczej podatek od zysków kapitałowych. Mówiąc wprost trzeba będzie oddać państwu dodatkowe 19% od zysku. Co przy naszych założeniach z minimalnymi wpłatami daje 18 423 zł. Jakby nie patrzeć, niezbyt się to kalkuluje.

Zmiana ryzyka inwestycji wraz z wiekiem – fundusze zdefiniowanej daty

Pod enigmatyczną nazwą funduszy zdefiniowanej daty kryje się dość prosty zarządzania ryzykiem podczas inwestowania środków uczestnika PPK. Jak już wyjaśniłem, nasze oszczędności lokowane są za pośrednictwem wybranego przez pracodawcę funduszu inwestycyjnego w rynki kapitałowe. A jak wiadomo każda inwestycja pociąga za sobą ryzyko, Nie inaczej jest w tym przypadku.

Wyobraźmy sobie 55-letniego pracownika, który na kilka ostatnich swoich lat pracy natrafił na recesję gospodarczą. Jeśli w takim okresie jego środki z PPK byłyby inwestowane w np. akcje, to z dużą dozą prawdopodobieństwa skurczyły by się one w krótkim czasie. A przecież nie o to chodzi. Z kolei w takich okolicznościach 30-letni pracownik miałby przed sobą jeszcze wiele lat na nadrobienie potencjalnych strat.

I tutaj na białym koniu wkracza FDZ, czyli krótko mówiąc risk management. W tej strategii jeśli partycypant PPK jest młodym człowiekiem i daleko mu do wypłaty środków z PPK to jego kapitał będzie inwestowany w ryzykowne aktywa. Będą to najpewniej akcje i to te z WIG20 (Indeks obejmujący 20 największych spółek notowanych na warszawskiej giełdzie). Jeśli funduszowi inwestycyjnemu nie uda się wypracować odpowiedniego zysku, to nic straconego. Przed takim pracownikiem kupa czasu na odzyskanie kapitału z nawiązką.

Wraz z upływem lat i starzeniem się partycypanta jego środki będą coraz bardziej przesuwane w bezpieczniejsze aktywa, jak chociażby obligacje. Tego typu manewr przyniesie niższe potencjalne zyski, ale też ograniczy ewentualne straty do minimum.

To wszystko o czym napisałem w tym rozdziale dzieje się rzecz jasna poza naszą wiedzą i tęgie głowy z funduszy inwestycyjnych robią (a przynajmniej powinny robić) wszystko żeby zmaksymalizować zyski z naszych wpłat do PPK.

Wcześniejsza wypłata środków z PPK

Jak wiadomo w życiu różnie bywa i nawet jeśli teraz jesteś zdrowy jak koń i wszystko ci się w życiu układa, to nie jest powiedziane że tak będzie zawsze. A statystycznie to prawie na pewno tak nie będzie. I o ile z większością sytuacji kryzysowych opierających się o finanse jesteśmy sobie w stanie poradzić bez szwanku, to jednak niektóre z nich wymagają większych nakładów gotówki, na które po ludzku nas nie stać.

Jednak PPK jest pod tym względem naprawde fajnie przemyślane. Jeśli zechcemy wycofać fundusze z Pracowniczych Planów Kapitałowych, to możemy to zrobić, jednak trzeba się liczyć z:

- koniecznością zapłaty podatku Belki, o którym wspomniałem już powyżej,

- zwrotem 30% środków wpłaconych przez pracodawcę; z tym że nie przepadają one, a trafiają na subkonto ZUS na poczet przyszłej emerytury,

- zwrotem całości dopłat od państwa.

Jakby nie patrzeć, w sytuacjach awaryjnych są to naprawdę fair warunki. I bądź co bądź wychodzimy na plus w porównaniu z lokatami terminowymi czy trzymaniem pieniędzy w tzw. skarpecie.

Jeszcze lepiej sprawa się ma, o ile w ogóle można tak powiedzieć, w przypadku tzw. szczególnych sytuacji życiowych. Tyczy się to głównie chorób samego partycypanta, jego/jej współmałżonka czy dzieci. Problemów zdrowotnych jest wymienionych multum. Jednak najważniejsze i zarazem najgorsze z nich to oczywiście nowotwory, choroby serca, cukrzyca czy udar mózgu. W przypadku takiej sytuacji możemy z PPK wypłacić do 25% zgromadzonych środków bez żadnych konsekwencji.

Ostatnią sytuacją wymienioną w zasadach korzystania z programu jest wykorzystanie zgromadzonych środków jako wkład własny na mieszkanie czy pod budowę domu. Nie jest to w żaden sposób oprocentowane, aczkolwiek jest to swego rodzaju pożyczka. Możemy wyciągnąć całość kapitału aby pomóc sobie w zakupie nieruchomości. Co jednak ważne, te środki te musimy w całości zwrócić do PPK w ciągu maksymalnie 15 lat. Dodatkowym kryterium jest wiek zainteresowanego – nie możemy mieć na liczniku więcej niż 45 lat.

Co w przypadku śmierci?

Skoro już dywagujemy o chorobach i innych przykrych okolicznościach to warto też poruszyć przypadek śmierci osoby będącej w PPK i tego co wtedy dzieje się ze zgromadzonym przez nią kapitałem. I tutaj mam kolejną dobrą wiadomość – środki te podlegają zasadom dziedziczenia.

Jeśli uczestnik PPK pozostawał w związku małżeńskim to 50% środków z tych oszczędności przypada współmałżonkowi. Aczkolwiek tylko jeśli nie pozostawali oni w stanie rozdzielności majątkowej. Pozostała połowa zostaje przekazana osobom uprawnionym wskazanym przez zmarłego. Jeśli jednak nie dokona on wyboru uprawnionych to moc mają ogólne zasady dziedziczenia, a więc do gry wchodzą dzieci, rodzeństwo, rodzice itd.

Podsumowując, jeśli tylko masz możliwość uczestnictwa w PPK to ja bym się w ogóle nad tym nie zastanawiał tylko brał to w ciemno. Nie jest to oczywiście porada inwestycyjna, aczkolwiek ciężko będzie znaleźć inny system, który da tak wysokie stopy zwrotu przy tak minimalnym zaangażowaniu. A jeśli daleko ci do obeznania w świecie finansów i rynków kapitałowych to już w ogóle lepiej niż do PPK trafić raczej nie możesz.

Oczywiście znajdą się też przeciwnicy mówiący o tym, że naszemu państwu i politykom ufać nie można. Są nawet porównania do sławnego OFE, lecz to jest zupełnie inny przypadek – środki w PPK są naszą zupełną własnością. Poza tym, gwarancja skarbu państwa jest moim zdaniem dużo więcej warta niż chociażby gwarancja prywatnego banku z obcym kapitałem.

Jednak jak to mówią, racja jest jak d…, każdy ma swoją i niech tak pozostanie. Ja jedynie mam nadzieję, że przybliżyłem ci temat Pracowniczych Planów Kapitałowych. Że przybliżyłem na tyle, żebyś był w stanie sam podjąć decyzję czy warto z nich skorzystać czy też nie.

Pozdrowienia 🙂