Konta walutowe

Decydując się na pracę na statku jedną z rzeczy o jaką musimy zadbać jest konto bankowe w walucie w jakiej będziemy zarabiać. Dwoma podstawowymi walutami fiducjarnymi używanymi w branży morskiej są Dolar Amerykański (USD) oraz Euro (EUR). Dodatkowo pracując dla brytyjskich firm, bardzo często pieniądze wypłacane są w Funtach Szterlingach (GBP). Dane odpowiednich kont będziemy musieli podać agencji crewingowej bądź armatorowi – w zależności z kim bezpośrednio podpisujemy kontrakt. Osobiście polecam z góry zadbać o posiadanie rachunków w przynajmniej Dolarze i Euro, gdyż nigdy nie wiadomo gdzie trafimy i który z nich będzie dla nas akurat przydatny.

W tym artykule nie będę robił rankingu i wyłaniał zwycięzcy w kategorii najlepsze konto walutowe. Przybliżę Wam jednak elementy, na które warto zwracać uwagę podczas zakładania rachunku oraz podam alternatywne rozwiązania z zakresu wymiany walut.

Po co mi w ogóle konto walutowe?

Ktoś mógłby zapytać się po co mi w ogóle konto w danej walucie? Przecież na rachunek złotówkowy tez można zrobić przelew w Euro czy Dolarach, pieniądze z automatu się przewalutują. Po ci więc zawracać sobie głowę?

A no po to, żeby na takich transakcjach najzwyczajniej w świecie nie tracić pieniędzy. Każdy przychód w obcej walucie wiąże się z przewalutowaniem w niekorzystnym dla nas kursie. A i banki lubią doliczać sobie prowizję za takie usługi. Także rachunek w obcej walucie jest dla nas jedynym słusznym rozwiązaniem w tej sytuacji.

Spread walutowy

Spread jest niczym innym jak różnicą pomiędzy kursem zakupu a sprzedaży danej waluty. Generalnie polega to na tym, że bank skupuje nasz Euro/Dolary/Funty po nieco zaniżonym kursie, z kolei sprzedaje je po kursie zawyżonym. Różnica pomiędzy tymi dwoma kursami nazywa się spreadem, który jest rzeczywistym zarobkiem banku. Jakby nie patrzeć jest to uczciwy deal, nie musimy chodzić do fizycznego kantoru, wszystko możemy zrobić w nawet nie minutę, a za to musimy parę groszy oddać bankowi. Problem zaczyna się wtedy, kiedy dany bank oferuje nam bardzo niekorzystne kursy wymiany, co z kolei uważam za niezbyt fajną praktykę. Wybierając bank dla naszego konta walutowego musimy zwracać uwagę, aby spread był jak najmniejszy.

Duża rzesza banków oferuje bardzo uczciwe różnice kursowe na poziomie mniej więcej jednego procenta. Jednakże zdarzają się i takie, gdzie musimy liczyć się ze spreadem na poziomie zbliżonym do 8%. Poniżej zamieszczam zrzuty ekrany z kilku przykładowych kantorów walutowych. Jak widać różnice te mogą być naprawdę spore i przy większych kwotach możemy stracić dużo pieniędzy.

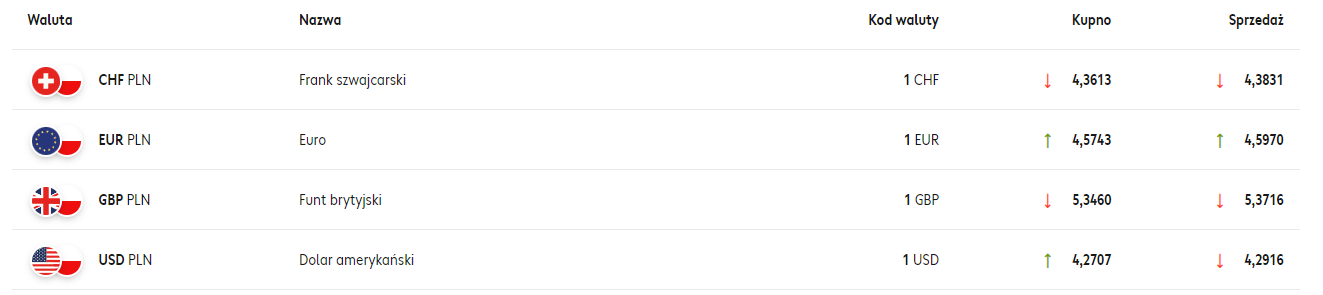

Przykładowe kursy wymiany walut w Alior banku

Przykładowe kursy wymiany walut w ING Banku Śląskim

Przykładowe kursy wymiany walut w Santander Consumer Bank

Opłaty za konto

Kolejna bardzo ważna kwestia, czy i ile będziemy za takie konto w walucie obcej płacić. Generalnie są to dość groszowe sprawy rzędu 10-15zł miesięcznie, a często nawet i ich nie ma. No ale lepiej za te 15zł zabrać dziecko na lody (póki jeszcze za 15zł kupimy loda…:) aniżeli oddawać te pieniądze bankowi. No i oczywiście są też niemiłe wyjątki, gdzie od pewnych kwot (zazwyczaj od 10tyś w górę) skaluje się nieprzyjemny haracz dla banku, który stopniowo potrafi wzrosnąć do kilkuset złotych – nie żartuję, naprawdę tak jest.

Oprócz opłat za samo prowadzenie rachunku standardowo nadawane są też opłaty za kartę. Chociaż osobiście nie widzę sensu w posiadaniu karty walutowej z banku (o tym opowiem trochę później). Jednak jeśli ktoś ma odmienne zdanie, to polecam zajrzeć do tabeli opłat i prowizji, gdzie wszystkiego się dowiemy.

Następną ewentualną opłatą powiązaną stricte z posiadaniem karty do rachunku są wypłaty z bankomatów. Są to też kwoty na poziomie kilku-kilkunastu złotych, ale po raz kolejny – po co to oddawać… 🙂

Jeśli planujemy robić przelewy walutowe za pośrednictwem SEPA, albo sławnego ostatnimi czasy SWIFT to także należy sprawdzić ile nas taki transfer będzie kosztował. Z kolei gdy zależy nam tylko na ewentualnej przechowalni pieniędzy i kantorze, to ten punkt możemy pominąć.

Wymóg posiadania konta w PLN

Duża rzesza banków, aby założyć nam konto w walucie obcej, będzie wymagała posiadania także rachunku ROR (Rachunek Oszczędnościowo-Rozliczeniowy) w złotówkach. Niby to nic takiego, ale jak nie trudno się domyślić za takie konta też zazwyczaj trzeba płacić, nawet jeśli z nich kompletnie nie korzystamy. Z kolei jeśli dodatkowo zakładamy rachunek walutowy w Naszym głównym banku, to raczej nie mamy się co martwić o ewentualne dodatkowe koszty.

Aplikacje mobilne

Tutaj chciałbym przede wszystkim poruszyć kwestie praktyczne. Oczywiście nie każdy posiada smartfon i nie do każdego będzie miało to zastosowanie. Osobiście jednak na statku chyba nie spotkałem się z osobą, która nie miałą by jakiegoś w miarę nowoczesnego telefonu. Nawet ludzie starszej daty rozumieją, że daje Nam to szereg możliwości, zwłaszcza kontaktu z bliskimi. Ciągnie to też za sobą wielki worek zagrożeń, ale w tym artykule to pominę. To kwestia na kolejną długą rozprawkę.

Przejdźmy jednak do sedna. Dlaczego jestem zwolennikiem posiadania aplikacji bankowej? Ano dlatego, że zdecydowanie ułatwi nam to obsługę naszego konta z drugiego końca świata. Jak wiadomo, internet na statku bywa naprawdę różny, przez co uzyskanie dostępu do bankowości z poziomu desktopu może być mocno utrudnione. Pobór danych w przypadku aplikacji mobilnej jest za to zdecydowanie mniejszy.

W chwili obecnej chyba już każdy bank posiada swoją apkę za pomocą której mamy błyskawiczny dostęp do swoich środków z każdego miejsca na Ziemi. Nie chcę tutaj polecać żadnej z nich, bo oczywiście też nie na każdej miałem okazję pracować. Na co dzień mam do czynienia z aplikacjami od ING, mBanku oraz Aliora. Najbardziej cenię sobie aplikację od holenderskiej firmy. Jest ona bardzo intuicyjna, mamy łatwy dostęp do wszystkich funkcjonalności, nie zacina się, rzadko kiedy występują jakieś błędy czy problemy. To samo zresztą można powiedzieć o apkach mBanku i Aliora, lecz w mojej ocenie nie dorównują one przejrzystością i łatwością dostępu do konkretnych funkcji aplikacji ING. Warto też zaznaczyć, że istnieją rozwiązania takie jak w przypadku Alior Banku, gdzie kantor walutowy jest zupełnie odrębnym tworem i wymaga osobnego konta.

Generalnie, jeśli zainteresuje nas oferta jakiegoś konkretnego banku to polecam zrobić research odnośnie konkretnej aplikacji. W sieci znajdziemy dużo materiałów na ten temat, zwłaszcza na platformie Youtube. Każdemu może zależeć na innych funkcjonalnościach czy zastosowaniach, więc jest to kwestia mocno indywidualna.

Karta wielowalutowa

Jeśli mimo wszystko zdecydujemy, że karta do rachunku w walucie obcej jest dla nas niezbędna to może warto rozejrzeć się za opcją karty wielowalutowej. Takie rozwiązania oferowane są przez część banków i polegają na tym, że posiadamy kilka kont (każde w innej walucie), lecz wszystkie są podpięte do jednej jedynej karty. Wtedy płacąc za granicą w chociażby euro czy funtach automatycznie zostanie pobrana kwota z konta odpowiadającego walucie w której chcemy dokonać transakcji. Zawsze jest wygodniej nosić przy sobie jeden plastik aniżeli 3 czy 4 i zastanawiać się przy kasie czy bankomacie, który jest od którego konta. Po raz kolejny – pomijam tutaj kwestie bezpieczeństwa takiego rozwiązania.

Revolut

Kontynuując temat kart i płatności za granicą z ręką na sercu mogę polecić aplikację Revolut. I nie, nikt mi za to nie zapłacił, po prostu uważam to za świetne rozwiązanie za granicą 😊. Początkowo była to tylko aplikacja z kartą pre-paidową, w chwili obecnej są oni licencjonowanym bankiem z siedzibą na Litwie. Na czym polega fenomen Revoluta? Ano na karcie wielowalutowej i rzeczywistych kursach walut (najlepszych na rynku). Taką kartę doładowujemy sobie z poziomu aplikacji mobilnej i możemy ruszać w świat nie przejmując się praktycznie niczym. System automatycznie przewalutuje nasze środki na walutę w której jest pobierana płatność po zbliżeniu jej do terminala w sklepie. Lista obsługiwanych walut fiducjarnych jest dostępna na ich stronie. W momencie pisania tego artykułu jest to ponad 30 różnych jednostek.

To co w Revolucie kuleje to na pewno wypłaty z bankomatów – pobierane są prowizje oraz występują limity wypłat w miesiącu, nawet w płatnych planach premium. Ponadto wymiany walut na samej platformie również obarczone są kosztami, tutaj limit bezpłatny wynosi tylko 5000zł na miesiąc w planie standard. Jednak umówmy się, Revoluta nie zakłada się do wymiany walut, lecz do płacenia zagranicą. I w tym zakresie spełnia on swoją rolę perfekcyjnie.

Na platformie istnieje też szereg instrumentów inwestycyjnych, z których jednak nie do końca polecam korzystać. O tym opowiem więcej w innym wpisie.

Przykładowe kursy wymiany walut na platformie Revolut – identyczny czas jak w przypadku wyżej przedstawionych kursów w bankach konwencjonalnych

Cinkciarz

Portal Cinkciarz jest niczym innym jak kantorem internetowym. Oczywiście to nie jedyne takie rozwiązanie w sieci, lecz postanowiłem napisać akurat o nim z racji tego, że korzystałem swego czasu z ich usług. Cała sztuczka polega na tym, że robimy przelew w walucie na podany na stronie rachunek akceptując jednocześnie kurs wymiany. System natychmiastowo wymienia nasze pieniądze, po czym wracają one na nasze konto bankowe. W praktyce trwa to kilka-kilkanaście godzin – kwestia zaksięgowania przelewu przez bank.

Rozwiązanie tego typu jest na pewno bardzo dobrą alternatywą dla kantorów bankowych. Kursy są nieco lepsze i nie musimy się martwić o spread walutowy w naszej instytucji finansowej. Wszystko jest podane jak na tacy, nie ma tutaj żadnych kruczków. Jedyną opłatą jaką możemy ponieść jest koszt przelewu narzucony przez bank. Ponadto nie występują żadne dodatkowe prowizje.

Ktoś mógłby zapytać: ale jak to, mam przelać swoje ciężko zarobione dolary na obce konto i jakby nigdy nic czekać na przelew zwrotny? No tak, dokładnie tak to działa. Cinkciarz jest platformą, która jest na rynku już bardzo długo i jak do tej pory nie słyszałem o żadnych poważniejszych aferach z ich udziałem. Oczywiście ryzyko istnieje, ale moim zdaniem jest ono znikome i akceptowalne.

Firma ta oferuje również inne usługi finansowe, jak karty wielowalutowe, pożyczki, inwestycje w kryptowaluty, czy forex. Nie testowałem ich i nie chcę się w chwili obecnej na ten temat wypowiadać. W tym artykule skupiam się na praktycznych poradach związanych z walutami obcymi zarabianymi na morzu.

Kursy walut na portalu Cinkciarz (data i godzina odniesienia taka sama jak na powyższych przykładach)

I to by było na tyle z moich porad 😊. Oczywiście nie jestem licencjonowanym doradcą finansowym, lecz mam nadzieję, że chociaż w niewielkim stopniu pomogłem Ci w wyborze konta walutowego oraz ustrzegłem Cię przed kilkoma pułapkami. Jeśli artykuł Ci się podobał, lub też masz jakieś uwagi – zostaw komentarz, lub przekaż go dalej. Bardzo chętnie włączę się do merytorycznej dyskusji.

Wszystkiego dobrego! 😊